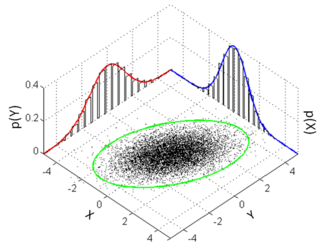

En probabilidade e estatística, unha distribución normal multivariante, tamén chamada distribución gaussiana multivariante, é unha xeneralización da distribución normal unidimensional a dimensións superiores.

Para outras páxinas con títulos homónimos véxase:

Distribución.

Normal multivariante

Función de multivariante

|

Función de distribución

|

| Parámetros |

![{\displaystyle \mu =[\mu _{1},\dots ,\mu _{n}]^{T}}](//wikimedia.org/api/rest_v1/media/math/render/svg/c94680d332c67c3c1bc5db4315799228c522cd8b) (vector real) (vector real)

matriz de covarianza (matriz real definida positiva de dimensión matriz de covarianza (matriz real definida positiva de dimensión  ) ) |

| Soporte |

|

| Función de densidade |

|

| Función de distribución |

Sen expresión analítica |

| Media |

|

| Mediana |

|

| Moda |

|

| Varianza |

|

| Asimetría |

|

| Curtose |

|

| Entropía |

|

| F. xeradora de momentos |

|

| Func. caract. |

|

![{\displaystyle \mu =[\mu _{1},\dots ,\mu _{n}]^{T}}](http://wikimedia.org/api/rest_v1/media/math/render/svg/c94680d332c67c3c1bc5db4315799228c522cd8b) (vector real)

(vector real) matriz de covarianza (matriz real definida positiva de dimensión

matriz de covarianza (matriz real definida positiva de dimensión  )

)