決定係數,或稱判定係數(英語:Coefficient of determination,記為R2),在統計學中用於度量應變數的變異中可由自變量解釋部分所占的比例,以此來判斷迴歸模型的解釋力。[1][2][3]

決定係數

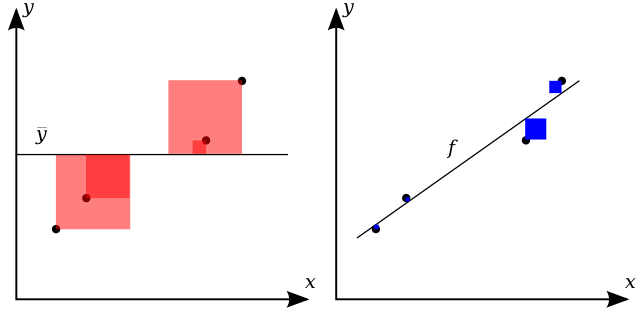

決定係數 示意圖 線性回歸(右側)的效果比起平均值(左側)越好,決定係數的值就越接近於1。 藍色正方形表示線性回歸的殘差的平方, 紅色正方形數據表示對於平均值的殘差的平方。

示意圖 線性回歸(右側)的效果比起平均值(左側)越好,決定係數的值就越接近於1。 藍色正方形表示線性回歸的殘差的平方, 紅色正方形數據表示對於平均值的殘差的平方。

對於簡單線性回歸而言,決定係數為樣本相關係數的平方。[4]當加入其他回歸自變量後,決定係數相應地變為多重相關係數的平方。

假設一數據集包括y1,...,yn共n個觀察值,相對應的模型預測值分別為f1,...,fn。定義殘差ei = yi − fi,平均觀察值為

於是可以得到總平方和

殘差平方和

由此,決定係數可定義為